来源:世界黄金协会

10月摘要:

-

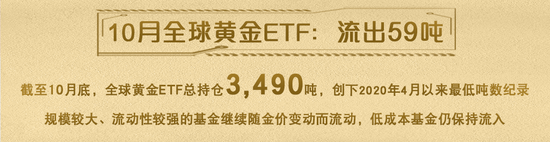

10月全球黄金ETF净流出59吨(30亿美元),这也是ETF持仓量连续第六个月下降;

-

iShares Gold Trust和SPDR@ Gold Shares主导了全球的ETF流出;

-

10月,年初至今黄金ETF总持仓量变化今年首次转负,降低1%。

10月全球黄金ETF净流出59吨(30亿美元),这也是ETF持仓量连续第六个月下降[1]。不过,由于金价相对稳定,10月外流相比九月(流出95吨)有所放缓。美元持续走强和收益率上升均不利于ETF投资,不过市场对通胀的担忧情绪加剧,部分抵消了这些不利因素。有关黄金表现的详细分析请参见:黄金市场评论[2]。

截止10月,全球黄金ETF年初至今表现为净流出,目前共流出52吨(7.85亿美元)。不过,年初至今的吨位持有量仅下降1%,相比金价9%的跌幅要温和得多[3]。2022年黄金ETF取得强劲开局。由于地缘政治风险和通胀担忧加剧,资金涌入ETF,使2022年前四个月的ETF持有量增加了316吨。然而,由于美元走强,美联储(Fed)日益采取强硬政策,导致5月至10月ETF基金净流出368吨。截至10月底,ETF的管理资产总额为3,490吨(1,840亿美元),创下2020年4月以来的最低吨数纪录。

10月亮点

10月,全球各个地区都出现ETF持仓吨位外流,尽管流出幅度有所不同。北美(流出40吨,20亿美元)和欧洲(流出14吨,7.5亿美元)的ETF基金凭借其支配性的市场份额主导了全球ETF持仓的外流。美国顶级ETF基金的减持规模为全球最大,原因可能在于美联储11月再次加息75个基点以及持续坚挺的美元引发投资者担忧。在欧洲地区,政治和经济动荡对[4]市场情绪产生负面影响,导致英国上市基金(流出13吨,7.11亿美元)主导了整个欧洲市场的ETF外流。欧洲央行再次加息75个基点[5],可能是导致德国ETF基金(流出3吨,1.44亿美元)流出的主要原因。

10月,亚洲基金外流完全来自中国ETF基金(流出6吨,3.08亿美元)。这次外流可能是因为人民币金价变动获得月度收益,导致中国投资者获利回吐。10月其他地区ETF在10月小幅流出0.02吨(50万美元)。

黄金市场情绪依然阴云密布

10月黄金市场每日交易量[6]大幅下降,当月日平均交易额为1140亿美元,较上月减少12%。月度环比全线下跌,其中交易所衍生品跌幅最大(16%)。交易员持仓报告(COT)显示,投资者在通胀预期加剧与美联储强硬政策之间进行权衡,10月,COMEX黄金期货净仓位[7]始终在净多头和净空头之间摇摆不定。截至10月底,COMEX黄金期货净空头寸为103吨,较9月底的128吨略有收窄。

区域流量变化[8]

所有地区黄金ETF均有流出:

北美:流出40吨(20 亿美元,2%);

欧洲:流出14吨(7.5亿美元,1%);

亚洲:流出5吨(2.56亿美元,4%);

其他地区:保持不变,仅共计小幅流出0.02吨(50万美元,0.01%)。

具体基金流量变化

美国的iShares Gold Trust和SPDR® Gold Trust以及英国的Invesco Physical Gold ETC和iShares Physical Gold ETC主导了10月全球ETF的外流:

北美:iShares Gold Trust基金领跌,持仓量减少 21 吨(10 亿美元,4%),其次是 SPDR@ Gold Shares,共减少19吨(9.88 亿美元,2%);

欧洲:英国ETF的流出幅度最大,Invesco Physical Gold ETC流出4吨(2.35 亿美元,2%),iShares Physical Gold ETC资产管理规模减少 3 吨(1.83 亿美元,1%);瑞士ZKB Gold ETF流入1吨(8100 万美元,1%),为欧洲最高流入量;

亚洲:亚洲市场的ETF外流则完全来自中国:华安易富资产管理规模减少14%(4吨,1.98亿美元),易方达流出1吨(6300 万美元,11%)。

长期趋势

-

10月,黄金ETF年初至今持有量自2022年以来首次转为负数,以吨数计同比下降1%;

-

规模较大、流动性较强的基金继续随着金价变动而流动,而低成本基金仍然保持流入;

-

全球年初至今的ETF流入以欧洲基金为主。

备注:

[1]我们同时以盎司/吨数和美元来计算黄金ETF流量,因为这两项指标均与准确了解黄金ETF表现息息相关。吨数变化可直接反映持仓水平的波动,而流量的美元价值则为金融行业标准,能够展示投向黄金ETF的资金规模。自2021年8月1日起,我们对计算方法进行了一些调整和改进,且会对历史和未来的数据产生一定影响。我们具体修订了预估黄金持仓变动的方法,如下所述:

以前,吨数变化是通过将基金AUM(美元)转换为黄金持仓(吨)并估算各时间段差额来计算的。但货币变动及每日/每周的大幅金价变动可能会在短期内造成吨数变化和美元基金流量之间的差额出现偏差。因此,我们将吨数变化调整为基金流量与AUM的函数,并以基金流量(吨)取代吨数变化数据。

[2]详情请见:https://www.gold.org/goldhub/research/gold-market-commentary-october-2022

[3]详情请见:https://universe.byu.edu/2022/10/20/truss-quits-but-uks-political-and-economic-turmoil-linger/

[4]详情请见:https://www.ecb.europa.eu/press/pr/date/2022/html/ecb.mp221027~df1d778b84.en.html

[5]“其他”地区包括澳大利亚、南非、土耳其、沙特阿拉伯以及阿联酋。

[6]详情请见:https://www.gold.org/goldhub/data/gold-trading-volumes

[7]详情请见:https://www.gold.org/goldhub/data/gold-open-interest

[89]我们同时以盎司/吨数和美元来计算黄金ETF流量,因为这两项指标均与准确了解黄金ETF表现息息相关。吨数变化可直接反映持仓水平的波动,而流量的美元价值则为金融行业标准,能够展示投向黄金ETF的资金规模。自2021年8月1日起,我们对计算方法进行了一些调整和改进,且会对历史和未来的数据产生一定影响。我们具体修订了预估黄金持仓变动的方法,如下所述:

•以前,吨数变化是通过将基金AUM(美元)转换为黄金持仓(吨)并估算各时间段差额来计算的。但货币变动及每日/每周的大幅金价变动可能会在短期内造成吨数变化和美元基金流量之间的差额出现偏差。因此,我们将吨数变化调整为基金流量与AUM的函数,并以基金流量(吨)取代吨数变化数据。

•现在对于大多数基金而言,我们会预估美元基金流量(如下2.3.2节所述),然后将这些流量转换成基金流量(吨)。

•现在,基金流量(吨)和美元基金流量将作为对黄金ETF投资需求的统一解释,而基金的真实黄金持仓(以美元和吨为单位)仍将为近似预估值,受到上述货币和价格波动的影响。

•据我们初步分析,这些变动不太可能对历史信息(尤其是全球或区域总量基础)产生重大的长期影响,但会对有时因数据输入和时间变化而导致的短期波动进行调整。

新浪合作大平台期货开户 安全快捷有保障