价格走势

展望后市

需充分关注年内主导黄金价格因素的三大变化。

1.交易逻辑或从通胀、加息转向衰退担忧,即交易“衰退”。从两方面影响黄金:一是市场预期联储宽松政策节奏更快,联邦基金利率期货价格内含联储最快2023年5月开始降息、年内累计降息50BPs、年末利率回到3%附近的预期,明显低于点阵图预测水平;二是衰退预期与通胀高企侵蚀企业利润,美股下行风险犹存,黄金作为避险资产存在对冲价值。

2.缩表已难引发资金市场流动性收缩。近几月国债发行减量,缩表实际影响有限,美联储用于接收市场多余资金的隔夜逆回购工具规模持续高位,资金回购利率低于隔夜逆回购利率(即利率走廊下限),显示资金市场流动性未受显著冲击,对金价难以构成下行压力。

3.地缘政治推动的去美元化,正成为黄金中长期支撑因素。在个别国家层面已成现实选项的去美元化,黄金储备尤其重要。鉴于黄金的非信用和储值作用,更多央行或许有意愿加大黄金资产储备配置。

三季度主波动区间:黄金[1760,2000]美元/盎司或[370,440]元/克,白银[18,27]美元/盎司或[3800,5900]元/千克。

概览

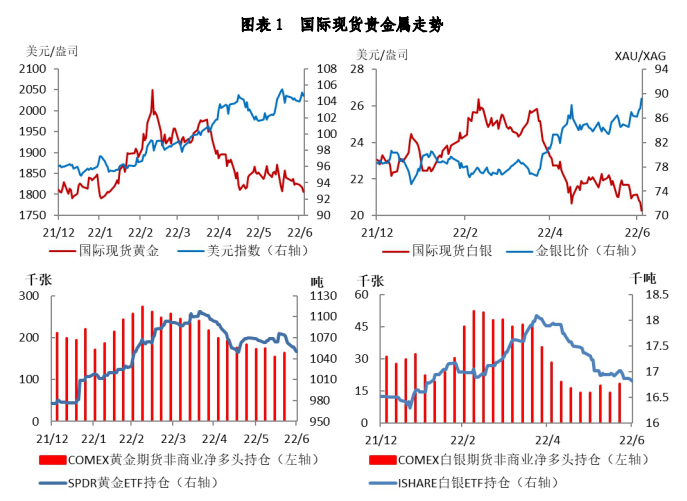

6月,鹰派政策施压,通胀及衰退担忧支撑,金价弱势震荡。月初,多位联储官员发表鹰派言论,金价横盘整理。10日公布的美国通胀数据远超预期,金价跳升至1879.45美元/盎司;月中美联储加息75个基点,为1994年以来加息力度最大的一次,贵金属价格全线回落。月末,鲍威尔听证会上强调“无条件”对抗通胀,并表示存在经济衰退可能性,金价弱势震荡。金银比价震荡上升,由85.27升至89.16。

正文

一、走势回顾:鹰派政策施压,通胀及衰退担忧支撑,金价弱势震荡

6月,国际现货黄金收于1806.90美元/盎司,下跌1.63%。上海黄金交易所AU9999现货收于391.70元/克,下跌1.67%。境内外价差由5月底的4.27元/克小幅收窄至2.67元/克。白银跟随黄金走势同步波动,整体弱势震荡,月末受基本金属带动录得逾2%跌幅。国际现货白银收于20.26美元/盎司,下跌5.92%。国内方面,上海金交所白银收于4498.00元/千克,下跌3.89%。

宏观面,美联储鹰派政策施压,但通胀高企及衰退担忧支撑,金价延续震荡。月初,多位联储官员言论鹰派,压制金价围绕1850美元/盎司中枢横向整理;至10日,美国公布通胀数据高企远超预期,金价一度跳升1880美元/盎司附近。月中,美联储1994年来力度最大的加息75个基点落地,打压贵金属价格,金价回落1800美元/盎司心理支撑位之上。月末,鲍威尔听证会强调“无条件”对抗通胀,并表示存在经济衰退可能性,金价展示韧性保持偏弱震荡。金银比价震荡上升,由85.27升至89.16。

供需面,中国疫情好转提振实物需求。世界黄金协会17日表示,在疫情好转以及行业对消费预期改善的推动下,上海黄金交易所的黄金出库量较上月有所回升。印度5月黄金进口量达101吨,同比猛增677%,创一年来最高水平。供给方面,英美政府宣布禁止进口俄罗斯黄金,但事实上伦敦金银协会(LBMA)已于三月暂停对六家俄罗斯贵金属精炼商的认证,该禁令预计对黄金供给影响有限。

资金面,期货持仓和ETF显示市场力量多空参半。截至6月30日,SPDR黄金ETF持仓1,050吨,较上月末减少1.69%;ISHARE白银ETF持仓16,818吨,较上月末减少2.77%。COMEX金银期货持仓方面,截至6月21日,黄金非商业净多头持仓16.3万张,较5月31日减少5.39%。结构上,黄金非商业多头持仓减少0.50%,空头持仓增长8.22%;白银非商业多头持仓减少1.97%,空头持仓减少13.28%。

数据来源:Wind、建设银行金融市场部

数据来源:Wind、建设银行金融市场部

二、主要影响因素分析

(一)美国:高通胀超预期,联储大力加息

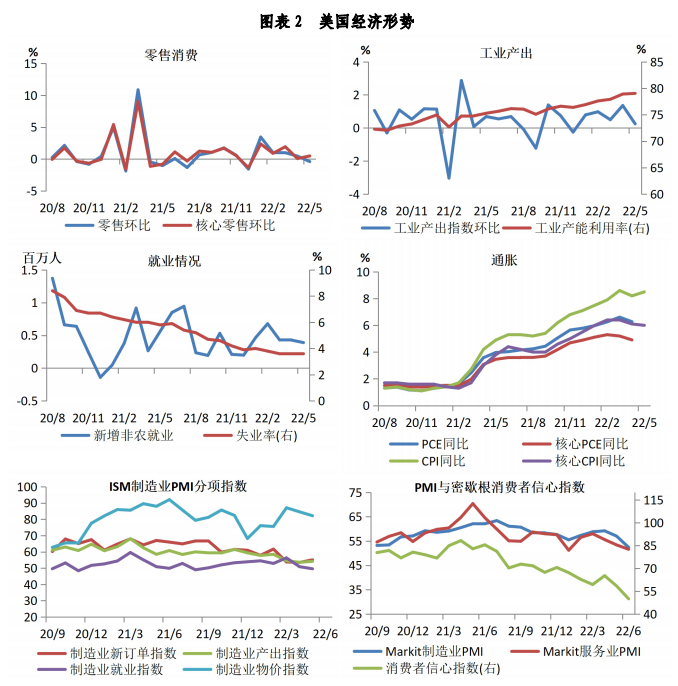

1.经济形势:增长动能持续向服务业转换,高通胀超预期

6月,美国疫情相对稳定。新冠确诊病例数5月小幅反弹后,6月未进一步上行,七日平均单日新增确诊病例基本在10万例附近波动,住院和重症人数小幅抬升,整体形势可控。

零售销售增速转负。5月零售销售环比增速-0.3%,低于预期,创2021年12月来新低,前值自0.9%下修至0.7%。受高通胀和金融条件收紧影响,耐用品消费明显退坡,机动车、电子、家具等环比均负增长。疫情影响消退,出行和餐饮消费表现仍强劲,加油站消费、餐厅就餐和食品饮料消费环比录得较大增幅。

房地产销售与开工降温。加息推动美国抵押贷款利率同向上行,压制房地产需求,5月成屋销售环比下跌3.39%,为连续第四个月下降,折年数541万套,近两年新低;5月新屋开工数出现数月来首次下滑,环比下降14.4%,折年数155万套,为14个月来最低。

数据来源:Wind、建设银行金融市场部

数据来源:Wind、建设银行金融市场部

生产继续改善。5月工业总体产出环比增长0.25%,但制造业产出指数微降0.08%。全部工业部门产能利用率续升至79.04,2019年1月来最高。供应链压力边际缓解。纽约联储全球供应链压力指数4月小幅反弹后,5月重新回落,当前录得2.9,仍为相对高位。

就业表现依旧强劲,薪资增速有所回落。5月新增非农就业人口39万人,低于前值但好于预期;结构上,新增最多的三个行业均为服务业。失业率录3.6%持平上月,仍为历史低位。劳动参与率小幅回升0.1%至62.3%,较疫情前仍差距较大。5月时薪环比增速0.3%持平上月,同比5.2%较上月小幅下降。值得注意的是,生产与非管理人员时薪环比增速高达0.6%,同比6.5%,仍将持续助推高通胀。

高通胀超预期。美国5月CPI同比涨幅录得8.6%,高于预期的8.2%,创41年来新高,环比大涨1%。核心CPI同比自上月6.2%降至6%,环比涨0.6%持平上月但高于预期。环比分项看,5月价格普涨:食品和能源涨幅均扩大,主要受俄乌局势等外部因素影响;住房供给偏紧推动房租价格持续上涨;供应链扰动未根本性缓解,二手车、服装等价格环比继续上涨;出行、服务相关需求回暖,服务价格整体环比上涨0.6%,其中运输服务涨幅高达1.3%。

景气指标显示经济活动放缓。5月美国ISM制造业指数录得56.1,略好于预期,新订单和产出支出均现上行;自有库存和订单库存增加,供应商交付时间缩短,显示供应链改善。5月ISM服务业PMI连续两月下滑,录得55.9不及预期。月底公布的美国6月Markit制造业和服务业PMI初值分别录得52.4和51.6,均远不及预期和前值,其中制造业新订单和产出指数、服务业新业务和新出口订单指数均跌破50荣枯线,为疫情爆发两年多来首次。6月密歇根大学消费者信心指数跌至50.0,大幅低于预期的58.2,现况指数和预期指数均大幅下行;消费者通胀预期继续上行,一年期通胀预期维持在5.3%;5年期通胀预期终值3.1%,低于初值3.3%,但高于前值3%。

2.货币政策:美联储加大加息前置力度,对抗通胀态度坚决

6月FOMC会议美联储加息75BPs,维持当前缩表节奏。由于5月CPI超预期,6月议息会上几乎全部票委都支持大幅加息75BPs,7月将考虑加息75BPs或50BPs。预测点阵图显示,所有委员都预测2022年底利率将升至3%以上;绝大部分官员预期2023年将继续加息,2024年开始降息,但预测利率中位数仍将高于3%。美联储继续维持5月会议公布的缩表节奏,认为当前节奏适中,不会对市场造成流动性冲击。美联储继续下调经济增长预测,并上调通胀预测。

近期鲍威尔发言持续释放鹰派信号,对抗通胀态度坚决。6月22日,鲍威尔在参议院金融委员会听证会上表示,持续提高利率将是适当的,具体步伐取决于经济前景,不排除未来进行任何幅度加息(包括100BPs);6月23日,鲍威尔接受众议院金融服务委员会质询时,再次重申美联储抗通胀是“无条件的”,美联储希望不引发经济衰退,但衰退“肯定是可能的”。

(二)欧元区:滞涨风险进一步显现,欧央行将开启加息

欧洲疫情小幅反弹。6月,欧盟国家新增新冠确诊病例数回升,截至6月26日,七日平均新增确诊病例数27.47万例,较5月末低点反弹超100%;死亡病例数暂未明显抬升。今年5月以来,全球50多个国家和地区报告超3000例猴痘病例,其中84%位于欧洲。6月25日,世卫组织紧急会议讨论后宣布,现阶段猴痘疫情不构成“国际关注的突发公共卫生事件”。

消费与生产数据疲弱。高通胀抑制居民消费,欧元区4月零售销售环比下降1.3%,不及预期;核心零售环比下降0.7%。4月工业生产指数环比增长0.4%,同比下降2%,恢复偏慢。

通胀高企刷新记录。欧元区5月调和CPI同比增长8.1%,继续刷新记录,预期和前值分别为7.7%和7.4%;核心调和CPI同比增长3.8%。CPI环比增速0.8%,创近三个月新高;核心CPI环比增速0.5%,连续两个月回落。能源成本飙升仍是通胀同比创纪录上涨的主要驱动力,食品、酒类和烟草价格以及交通运输相关价格也保持较高增速。

景气指标大幅下行。通胀高企、需求疲软和地缘局势不确定性共同打击企业信心,欧元区6月综合PMI初值大幅降至51.9,为近16个月低点,远低于市场预期和前值;其中,制造业PMI降至52,为22个月低点,服务业PMI初值降至52.8,为5个月低点。6月欧元区Sentix投资者信心指数自上月低点微升,仍处相对低位。消费者信心水平也维持低位。整体,疫情缓解和防疫措施解除对经济的提振效果快速消退,市场担忧欧央行加息前,经济便现衰退迹象。

欧央行拟7月结束净资产购买并开始加息。6月9日,欧央行货币政策会议决议显示,维持三大利率不变,即再融资利率为0,边际贷款利率0.25%,存款利率-0.5%,并决定按原计划在7月1日结束净资产购买。欧央行同时确认,将在7月货币政策会议上加息25个基点,并在9月再次加息。拉加德近期发言再次确认上述计划,但欧央行首席经济学家连恩表示,欧央行9月加息幅度仍未定,若经济放缓超预期,加息步伐将放缓。

(三)俄乌局势:战区持续扩大,制裁仍在加码

俄方已完全占领北顿涅茨克,战区继续向西北扩大。当地时间6月25日,乌俄先后确认,乌克兰东部北顿涅茨克市已完全被俄军控制。当前,俄方开始进攻卢甘斯克州最后一个乌控制城市——利西昌斯克,同时向乌首都基辅发射导弹,攻击范围从乌东南部扩大到乌西北地区。

美欧制裁仍在加码,涉及俄能源与黄金。当地时间6月2日,欧盟27个成员国正式批准第六轮对俄制裁方案,包括部分石油禁运、制裁俄罗斯游轮、银行和媒体等。据欧盟委员会发布公报,欧盟将6个月内停止购买俄罗斯海运原油,8个月内停止购买俄罗斯石油产品。当地时间6月26日,英国政府宣布对俄黄金制裁,并称将与美、日和加牵头七国集团禁止进口俄罗斯黄金;6月28日,美国政府正式宣布对俄采取新的一系列制裁措施,其中包括禁止新进口俄罗斯黄金。后续预计更多国家出台针对俄罗斯黄金的制裁措施。

三、后市展望:衰退担忧下,避险及去美元化需求中长期支撑金价

展望后市,需充分关注年内主导黄金价格因素的三大变化。

1.交易逻辑或从通胀、加息转向衰退担忧,即交易“衰退”。从两方面影响黄金:一是市场预期联储宽松政策节奏更快,联邦基金利率期货价格内含联储最快2023年5月开始降息、年内累计降息50BPs、年末利率回到3%附近的预期,明显低于点阵图预测水平;二是衰退预期与通胀高企侵蚀企业利润,美股下行风险犹存,黄金作为避险资产存在对冲价值。

2.缩表已难引发资金市场流动性收缩。近几月国债发行减量,缩表实际影响有限,美联储用于接收市场多余资金的隔夜逆回购工具规模持续高位,资金回购利率低于隔夜逆回购利率(即利率走廊下限),显示资金市场流动性未受显著冲击,对金价难以构成下行压力。

3.地缘政治推动的去美元化,正成为黄金中长期支撑因素。在个别国家层面已成现实选项的去美元化,黄金储备尤其重要。鉴于黄金的非信用和储值作用,更多央行或许有意愿加大黄金资产储备配置。

技术面,6月金价受美联储加息75个基点冲击,持稳1800美元/盎司整数关口,下方支撑较强,预计后市继续震荡筑底。三季度主波动区间:黄金[1760,2000]美元/盎司或[370,440]元/克,白银[18,27]美元/盎司或[3800,5900]元/千克。

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。我公司在报告中的市场观点和交易推荐,客户应自主判断其中的风险,我公司不承担由此产生的任何责任。未经书面许可,任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

新浪合作大平台期货开户 安全快捷有保障